Ceny nových bytů jsou dnes oproti roku 2012 o 46.000 Kč na metr čtvereční vyšší

Novinové titulky nepřetržitě upozorňují na cosi nezdravého na rezidenčním trhu v Praze a s přibývajícím časem se podobně laděné příspěvky začínají přelévat také do regionálních titulů.

Příčinu redaktoři společně s developerskou obcí identifikují v podobě neopodstatněně zdlouhavých povolovacích procesů, díky kterým je již 4 roky brzděna aktivita stavitelů k rezidenčnímu rozvoji města.

Jistě, jedná se o základní ekonomický zákon. Pokud po produktu nebo službě existuje poptávka a množství nabízeného zboží nebo služeb se zmenšuje, žene to cenu daného zboží vzhůru. Dosadíme-li si za zmiňovaný produkt nový byt, situace se vzhledem k podstatě produktu ještě výrazně komplikuje. K jeho dokončení vede často velmi trnitá a především zdlouhavá cesta (i bez výše zmiňovaných průtahů). Ta je také investičně velmi náročná. Důležitým a často opomíjeným faktem je rigidita daného produktu – v případě změny chování jej nelze nahradit substitutem jako například celozrnný rohlík za tukový.

Strnulost produktu a taktéž jeho omezené množství, kdy není možné reagovat na zvýšený zájem o bydlení jednoduchým zvýšením nabídky-výstavby, mění charakter průběhu křivek nabídky a poptávky. To pak v praxi znamená velmi vysokou závislost ceny na množství. Cena nového bydlení je tedy velmi citlivá na jakékoliv změny nabízeného či poptávaného množství.

V nedaleké minulosti, někdy na počátku roku 2013, doznívala celosvětová krize, která se podstatně dotkla také českého rezidenčního trhu. V tomto období se poprvé pozměnil negativní trend klesající poptávky v pozitivní. Pražský rezidenční trh a s odstupem 2–3 let taktéž celý český trh začal vnímat opětovný zájem o nové bydlení.

To bylo z velké části způsobeno disponibilními úsporami českých domácností. Díky své mentalitě češi stále spíše směřují k vlastnění movitých a nemovitých věcí spíše než k jejich pronájmu. V této době se začaly více poohlížet po investicích do vlastního bydlení. V případě, že měly své bydlení vyřešené, začaly se zajímat více po investicích do bydlení jako do možnosti zhodnocení svých úspor. Nemalý vliv měl na poptávku zájem zahraničních investorů, kteří shledávali a stále shledávají Prahu z hlediska bydlení jako jednu z investorsky nejatraktivnějších lokalit v evropském regionu.

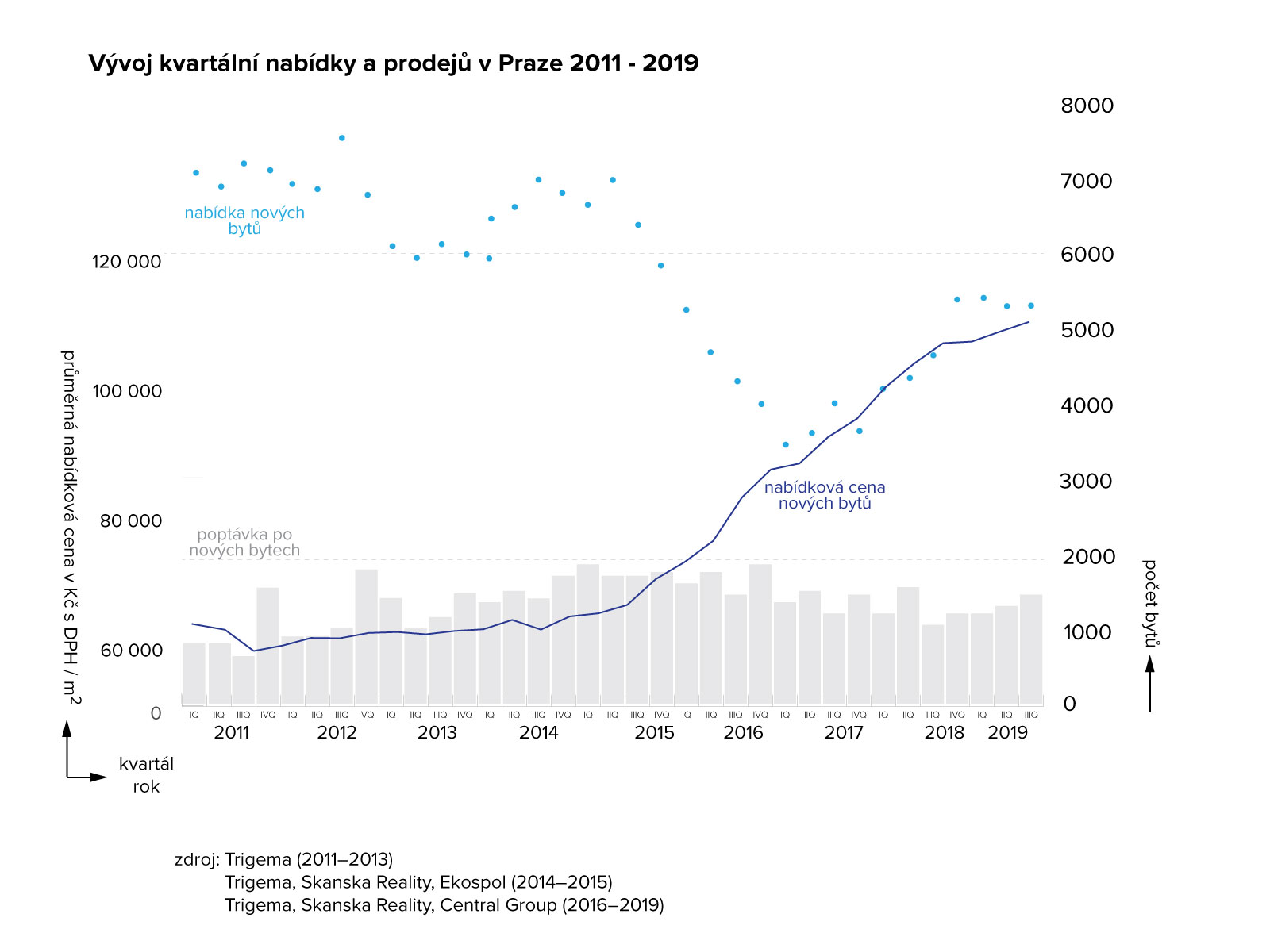

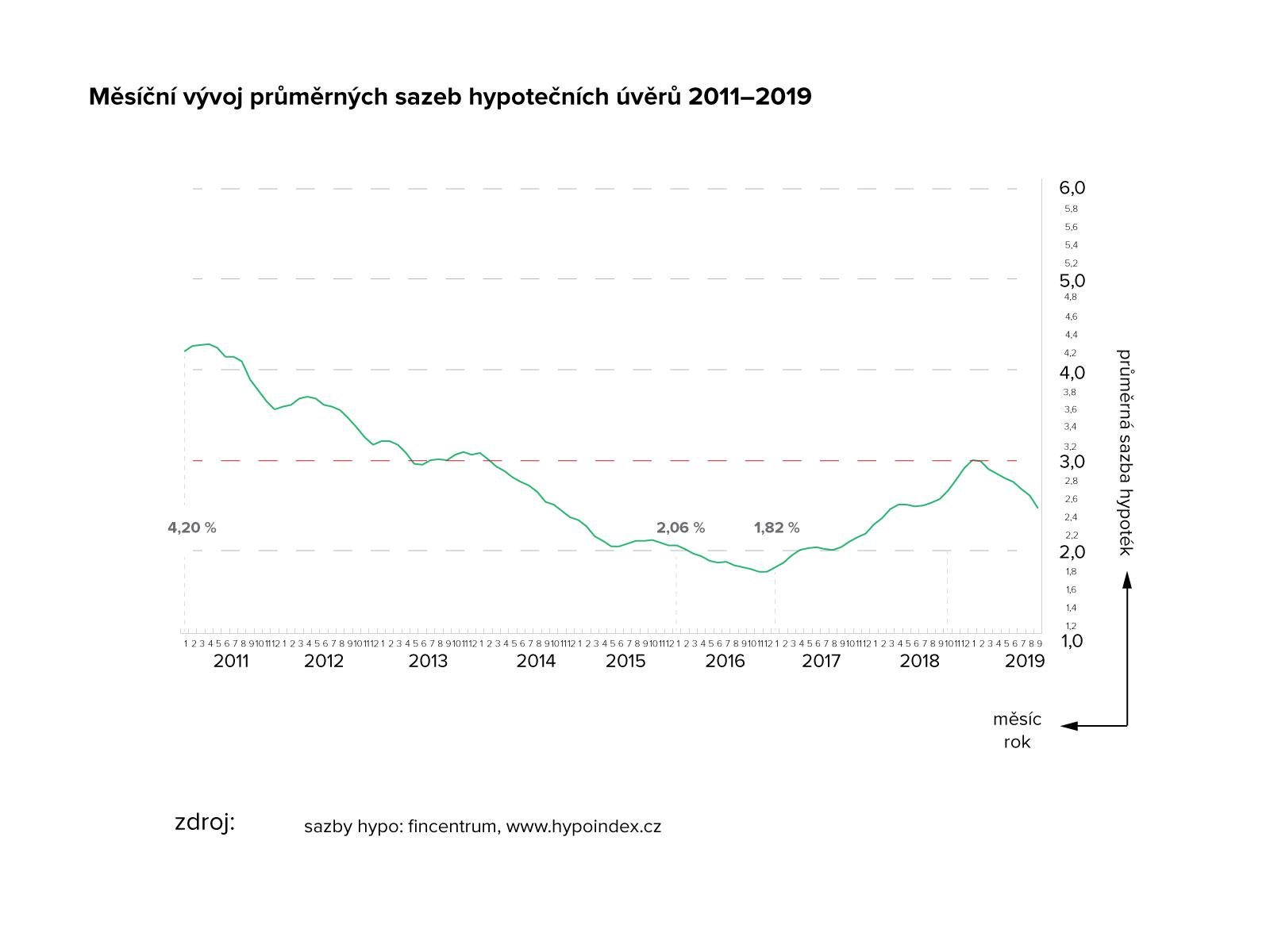

Situace na trhu byla tehdy více než příznivá. Propad ceny nových bytů byl ukončen na konci roku 2012. Z tehdy rekordních 80 000 Kč/m2 spadly až pod akceptovatelných 60 000 Kč/m2. Později, v období cenových mikroválek na pražských periferiích, bylo možné novostavbu pořídit i pod 40 000 Kč/m2. Úroková sazba hypotečních úvěrů byla v té době na hranici 3 %. Nutno podotknout, že stejně jako ceny novostaveb dlouhodobě klesala z více než 5% hladiny.

Pro zájemce o své vlastní bydlení nebo pro zájemce o nákup bytu z investičního důvodu nebylo co řešit. Tehdejší kampaně a publicita se točila hlavně okolo přesvědčování, že hypotéka je výhodnějším výdajem domácnosti než nájem hrazený majiteli nemovitosti. Navíc s tím bonusem, že jednoho dne se hypotéka ukončí a splacená nemovitost se se svou hodnotou stane majetkovým aktivem.

Tyto předpoklady bylo možné označit, i bez nasazených růžových brýlí, za dokonalé podmínky rezidenčního trhu v Praze. Při pohledu na průběh datových křivek popisující vývoj trhu je možné tvrdit, že i následující 2 roky běželo vše podle zákonitostí trhu.

Prodeje nových bytů rostly. Poptávka byla živena neustálým propadem sazeb hypotečních úvěrů. Vůle nakupovat projevovaná lokálními i zahraničními investory byla neutichající a díky relativně pružnému „doplňování skladů“ se trhu samotnému dařilo držet cenu bytů na uzdě. Fakta hovoří jasně: nabídka nových bytů oscilovala mezi hladinami 6 a 7 tisíc a cena až na konci roku 2015 rostla přirozeným tempem (+2 % od 2012). Tehdy byla průměrná cena nabízeného bytu na trhu lehce pod 65 000 Kč s DPH/m2.

Při pohledu zpět je možné určit zlomový bod, který nastal příchodem podzimu 2015. Tehdy se poprvé dostala zásoba dostupných bytů – ať už byly pouze na papíře, ve výstavbě nebo dokončené, pod šestitisícovou hranici. Zatímco pokles hypotečních sazeb nadále pokračoval, média se předháněla s křiklavějšími titulky o výjimečně levných hypotékách, potenciální kupci společně s investory díky tomu přiživovali oheň pod prodejním kotlem. Od léta 2015 do konce roku 2016 se prodalo přes 10 000 nových bytů. Chystané developerské projekty byly zaseknuté a nemohly být uvolněny, tak jak by tržní logické uvažování napovídalo.

Od této chvíle se publicita přesunula pouze k těmto tématům: Ceny nových bytů STÁLE rostou, nabídka bytů je STÁLE omezována byrokracií. Později, s drobným zpožděním, jiskra přeskočila také na substituční sekundární a nájemní trhy. Oheň se rozhořel v maximální možné míře.

Připomeňme si fakta, která tento růst doprovází: Na počátku roku 2017 bylo na trhu v nabídce developerů evidováno 3 450 bytů (tedy o téměř 2 000 bytů méně než rok předtím – 35 %), průměrná cena nového nabízeného bytu byla 82 000 Kč s DPH/m2 (tedy o 19 000 Kč; + 30 % více než rok před tím). Situace však měla být ještě mnohem horší.

V následujících dvou letech cena přeskakovala celá desetitisícová pásma a vzhledem k dvěma navýšením o 12 000 se v letošním lednu zastavila na exkluzivně vyhlížejících 106 000 Kč s DPH/m2.

Tím, že si témata růstu cen a klesající nabídky nových bytů žila na výsluní publicity, dostaly se zjednodušené zkratky stavu primárního trhu do všech koutů ekonomiky a především na zmíněný sekundární trh.

Vzhledem k tomu, že mnoho nových developerských projektů bylo „zaseknuto“ v nějaké fázi povolování, bylo potřeba se poohlížet po nových lokalitách, po nových pozemcích, po nových obchodovatelných projektech, které by bylo možné uvést neprodleně v realizaci.

V tomto ohledu bohužel teorie nabídky a poptávky fungovala skvěle a bez chyb. Majitelé obchodovatelných nemovitostí či projektů si stále dokáží spočítat budoucí výnos, resp. zisk stavebníka. Bohužel někdy až příliš nadsazeně a ambiciózně. Pro společnost, která však díky svému režijnímu aparátu potřebuje produkovat a nesmí výrobu pozastavit (bez radikálních škrtů v personalistice), nemá v tomto ohledu mnoho možností. Je potřeba nakoupit i za předpokladu přehnaných požadavků prodejců. Tak se cena nového bytu zvyšovala a stále zvyšuje již na vstupu, bez jakékoliv další práci na přidané hodnotě projektu, bez jediného kopnutí „do země“.

Od počátku roku 2017 uběhly další téměř dva roky a situace se změnila jen velmi málo. Nezastavitelný růst cen a rostoucí sazby hypoték společně s omezenou dostupností jejich získání otupily poptávku natolik, že se nových bytů prodává méně. Díky tomuto úbytku na straně poptávky začala růst nabídka. Jednoduše řečeno: s nabídkou se nic překotného neděje, její pružnost je stále na bodu mrazu, jen se díky menším prodejům drží určitá část bytů v ceníku déle a tak vytváří dojem nominálního růstu.

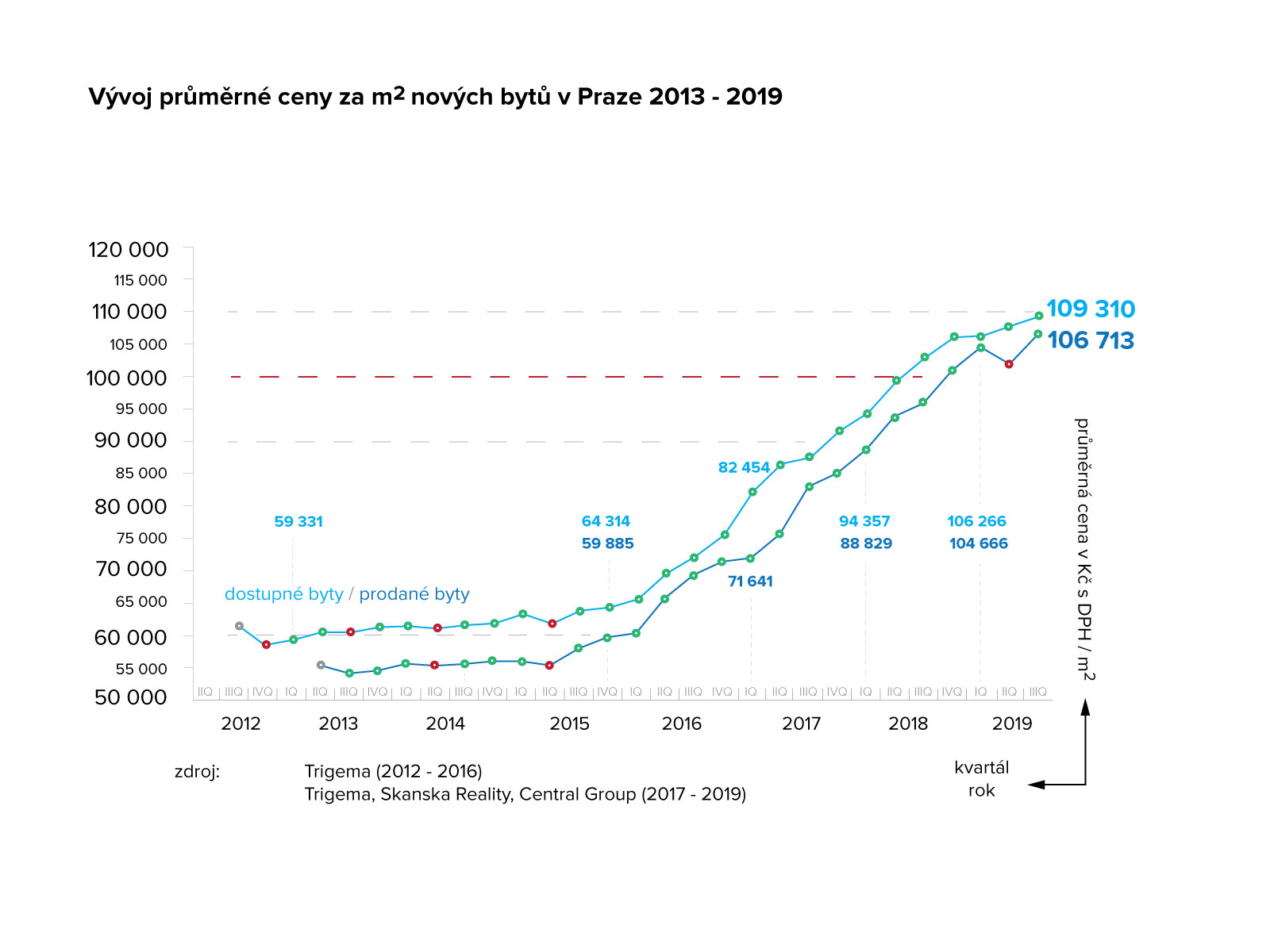

S trendem růstu ceny bytů se bohužel nic neděje. Vlastně malou změnu oproti minulosti sledujeme – roste nižším tempem. Její průměrná úroveň je ve 3. kvartále letošního roku u nabízených bytů 109 310 Kč s DPH/m2 (pro srovnání s úvodním rokem 2012 je to růst o 46 000 Kč + 77 %). Přes 56 % nabízených bytů má průměrnou cenu vyšší než 100 000 Kč/m2. Jak si toto vysvětlit?

Odpověď hledejme zejména v důležitých faktorech ovlivňujících chování poptávky – tedy stranu kupujícího.

1/ Demografie – Poptávka po bydlení v Praze neklesá, ba naopak, ekonomická síla české metropole přitahuje nejen tuzemské, ale také zahraniční obyvatele.

2/ Ekonomika – Silná ekonomická situace Pražanů

3/ Investiční aktivita – Dokud je potenciální výnos z pronájmu nemovitosti vyšší než další běžné investiční možnosti, nelze očekávat odliv k jinému aktivu. Mnoho investorů v uplynulém období nakupovalo nové byty také z čistě spekulativních důvodů. Platformy pro zprostředkování krátkodobých pronájmů mají do velké míry vliv na zvýšenou poptávku po nových bytech

4/ Substituční trhy – Trh se staršími byty, stejně jako nájemní trh, jsou s primárním úzce spojeny. Růst cen sledujeme i zde. Prodejci secondhandových bytů se s cenami inspirují na primárním trhu a vůle utržit co nejvyšší hodnotu je zcela pochopitelná. Nabídka nájemního bydlení je již ovlivněna růstem cen investičních bytů a tedy nutných zvyšujících se potřeb výnosů.

5/ Disponibilní prostředky střední třídy – I přes pozitivní ekonomickou situaci Pražanů se prostředky nejsilnějšího segmentu, tedy střední třídy, příliš nenavyšují a při zvažování bydlení disponují s nepřekročitelným rozpočtem, jejich poptávka se koncentruje na menší byty.

6/ Minimalizace bytů – I přes uvedenou rigiditu a významná časová opoždění developerů na chování poptávky se v poslední době začíná dařit uvádět na trh projekty, které se vyznačují odlišnou strukturou bytů. Důraz je kladen na malé dispozice nebo minimalizaci výměr větších dispozic.

Zejména výše uvedené body 5 a 6 vytvořily předpoklad pro fungování hrozby v podobě spirálovitého růstu cen. Nejsilnější část poptávky je směřována po malých bytech. To s sebou nese růst jejich cen, tedy další všeobecné zdražování. Jestliže však zájemci z nejsilnějšího segmentu poptávky neuspějí na primárním trhu, potřeba bydlení je nenahraditelná. Proto se musí přesunout na sekundární trh, zejména ale na trh nájemní. Zde pak nachází uspokojení potřeby bydlení nájmem bytu (např. i nového) od investora. To z druhé strany zvyšuje poptávku po nových bytech určených k investici a znovu tedy tlačí cenu vzhůru.

Vyhlídky na dramatické snižování nejsou příliš optimistické. I za předpokladu uvolnění nabídky a odstranění všech byrokratických překážek z povolovacího procesu to zřejmě nezpůsobí propad cen. A pokud ano, nelze očekávat propad na původní úroveň hluboko pod 100 000 Kč s DPH/m2. Navíc se tak nestane ze dne na den.

Také investiční aktivita zhodnocování úspor v nemovitostech ochladne díky tržnímu fungováním. Stane se to v moment, kdy začne být výnos z méně rizikových investic vyšší než z pronájmu či prodeje nemovitosti.